投資運用業とは?投資信託(ファンド)・Jリート・ETFなどを手掛ける、資産運用のプロフェッショナル。

投資運用業とは、投資一任契約を締結した顧客や投資信託(ファンド)の資産を有価証券やデリバティブ取引に投資し、財産の運用を行う投資顧問会社(金融商品取引業者)のことをいいます。投資信託やJリート(不動産投資信託)、投資運用会社などが該当し、2012年に年金消失事件を起こし問題となった、AIJ投資顧問もこの投資運用業に当たります。

投資信託の仕組みで分かる!ファンドマネージャー・投資運用業の役割

投資運用業という投資顧問会社をヒトコトで簡潔にいうと「託された資産の運用を専門とするファンドマネージャーです」

投資運用業は投資助言会社と同じく、一般的に投資顧問と呼ばれる金融商品取引業者に法律上分類されています。具体的には、「楽天投信投資顧問」や「野村アセットマネジメント」、「みずほ投信投資顧問」「三菱UFJ国際投信」などが、この投資運用業にあたります。

これらの投資運用業の名前には、○○投信投資顧問や○○アセットマネジメントといった言葉が用いられていますが、投資運用業とは法律上の名称で、投資信託会社と呼ばれる資産運用会社のことを一般的には指すのです。

そもそも投資信託(ファンド)とは?

投資信託(ファンド)とは、投資信託会社などの専門機関が、投資家から集めたお金をひとつの大きな資産としてまとめ、運用の専門家によって株式や債券、不動産などに投資・運用することで、その収益を投資家に還元する仕組み(金融商品)です。また、投資信託は、株式や債券などに分散投資ができ、取引きコストを減らすメリットがある反面、元本が保証された金融商品ではないため、損失(元本割れ)を被るリスクもあります。

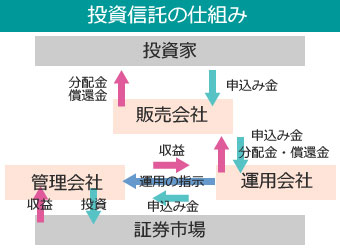

投資信託の仕組みをつくる3つの会社と役割

投資信託は、投資家から集めた資金をまとめ(ファンド)、「販売会社」「運用会社(委託会社)」「管理会社(受託会社)」という、3つの機関によって、それぞれ専門の役割を分担して効率的な運用を行っています。

| 販売会社とは? | 投資家と投資信託の窓口を役割とする機関です。 銀行や証券会社、保険会社や郵便局などがこの販売会社にあたり、投資信託の販売を行い資金を集め、分配金や償還金などの支払いなどを行います。 |

|---|---|

| 運用会社(委託会社)とは? | 投資信託を作り・信託財産を運用する最も重要な役割を果たす機関です。 運用会社は、アナリストによる市場や企業の調査・分析結果を元に、ファンドマネージャーが運用方針や投資対象を決定し、受託会社へ運用の指示を行います。投資信託の中心的な役割を担うのが運用会社といえるでしょう。 |

| 管理会社(受託会社)とは? | 投資家集めた資産の保管・管理を役割とする機関です。 信託銀行などの金融機関がこの管理会社です。運用会社からの具体的な指示に従って、受託した資金を株式や債券などに投資し、資金の保管・管理を行います。管理会社の分別管理によって、仮に販売会社・運用会社・管理会社のいずれかが破綻した場合でも、投資家の資産が守られるような仕組みになっています。 |

このような投資信託の仕組みによって得られた収益は、販売会社を通じて分配金や基準価額へ上乗せされ、最終的に投資家へと還元されます。そして、投資信託という資産運用のカギを握る最も重要な役割を果たしているのが、運用会社に区分されるファンドマネージャー・投資運用業なのです。

投資信託選びに欠かせない営業資格(認可)の確認

投資運用業の仕組みをつくる3つの機関は、金融商品取引法という法律に基づいて内閣総理大臣の認可を得て、それぞれの役割を業務として行っています。「第一種金融商品取引業」「第二種金融商品取引業」「投資運用業」の3種類です。特に、投資信託の重要な役割を果たす投資運用業の資格(営業許可)には、厳格な参入規制が引かれ「最低資本金」「純資産額規制」「人的構成」と、第二種金融商品取引業や投資助言代理業と比較しても、大変厳しい要件をクリアする必要があるのです。

また、投資信託をあつかう会社の中には、販売業務と運用業務をグループ会社で連携して行う場合もあります。大和証券株式会社(販売会社)・大和証券投資信託委託株式会社(運用会社)などです。これは、投資信託の販売資格「第二種金融商品取引業」と運用資格「投資運用業」の2種類の認可をグループ会社で取得しているからです。

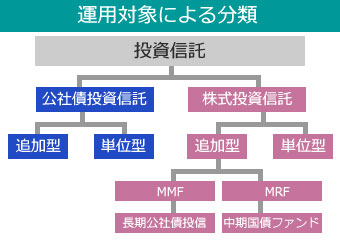

投資信託とヒトコトで言っても、投資対象によって大きく2つに分けられる「公社債投資信託」「株式投資信託」、購入・換金の出来る期間による分類「単位型」「追加型」など、投資信託には多くの種類があります。また、幅広い意味合いでファンドと呼ばれる金融商品の中には、「村上ファンド」が代表的な任意の投資組合が運用している投資ファンドも有ります。

金融商品取引法という厳正な法律によって整備がされていますが、投資組合によるファンドは、完全な規制がされているとはいえないため、トラブルを避けるために購入前には金融庁のホームページから、認可を得ている会社かどうかを必ずチェックしましょう。

投資運用業が手掛ける投資信託や資産運用の種類・商品

これまで、投資運用業という会社の特徴や役割を投資信託という金融商品を交えて解説してきましたが、いかがでしたか?投資顧問と呼ばれる資産運用のプロには、投資判断のアドバイスを専門とする投資助言会社と、資産運用を専門とする投資運用会社の2種類が存在します。中でも、ファンドマネージャーと呼ばれる投資運用業(投資運用会社)は、数多くある投資信託の種類やさまざまな資産運用の商品における重要な役割を果たし、効率的な運用を経て最終的な利益を投資家に還元しています。

最後に、投資信託や資産運用の商品にはさまざまな種類と特徴があります。証券会社や銀行、郵便局などの金融機関では、数多くのファンドや人気の資産運用の商品を販売しています。それぞれの特徴を理解して、あなたに最適な資産運用のカタチを見つけてください。また、当サイトでご紹介している投資顧問の口コミ評判・比較ランキングでは、投資信託と中心とする投資運用会社も含まれています。利用者の評価やランキング情報を参考にして、あなたの資産運用をより良くさせるファンドマネージャー・投資運用会社を見つけて下さい。

投資信託の6つの種類

| 追加型(オープン型) | 設定後もいつでも自由に売買できる投資信託のタイプです。現在の主流といえる投資信託のタイプで、信託期限が無期限の場合が多い。申込み・換金が自由にできるので、短期的な売買で利益を上げたい方や、「投信積立」をしたい方に向いています。 |

|---|---|

| 単位型(ユニット型) | 設定当初の募集期間中にしか購入できない投資信託のタイプです。信託期間があらかじめ決められているので、期間を決めて投資に取り組みたい方に向いています。 |

| インデックス型 | 日経平均株価や東証株価指数(TOPIX)などの株価指数に連動した商品です。毎日の基準価額確認がわかりやすく、手数料が安いことがインデックス型投資信託の特徴です。ETF(株価指数連動型上場投資信託)などが人気の商品です。 |

| アクティブ型 | インデックス型の反対に、株価指数や市場平均(ベンチマーク)を上回る運用を目標にした商品です。インデックス型と比べると手数料が高く、相場の平均より好成績を得られる可能性がある反面、ファンドマネージャーの運用技術に左右されるため見極めが難しい商品です。 |

| REIT(不動産投資信託) | オフィスビルや商業施設、マンションなど複数の不動産を購入し、賃料や売却益を分配する商品です。米国で誕生した金融商品ですが、仕組みの違いから国内で「J-REIT(ジェイ・リート)」と呼ばれています。 |

| ノーロード | 買付け手数料や信託報酬などのコストが無料の投資信託です。ネット証券の普及によって、手数料のかかる窓口業務を廃止し、インターネットを通じて投資信託の販売が可能となったことで増加した投資信託です。 |

ラップ口座(ファンドラップ)とは

ラップ口座とは、証券会社や信託銀行などの金融機関が、顧客と投資一任契約を結んで、資産の運用から管理を一貫して任せられるサービスのことです。ラップ口座の投資対象は、国内外の株式や債券、投資信託、REIT(不動産投資信託)などさまざまです。通常、株式や投資信託などを売買すると、その都度手数料を金融機関に支払いますが、ラップ口座では、顧客から預かってる運用資産残高にあらかじめ決められた比率の「残高手数料」を支払います。

ラップ口座のラップ(wrap)は、ラッピングの「包む(ラップ)」という意味で、資産運用に関するさまざまなサービスを包括して提供することからラップ口座と呼ばれるようになりました。投資一任契約を締結し、有価証券の価値等の分析(情報分析)や銘柄の選定、数量の決定や売買執行(投資判断)、資産管理などを一任して行うことから、投資運用業の代表的な金融商品(運用サービス)といえるでしょう。

資産運用のすべてを丸ごとプロにおまかせ!ラップ口座の特徴

ラップ口座はかつて、最低投資金額1千万円~3千万円といった富裕層を対象とした資産運用サービスでしたが、2004年の法規制の緩和・ファンドラップの増加により、多くの金融機関で販売する手軽で人気の商品となりました。現在では総合的な資産運用タイプから、一定額を必要とする現物株式を中心とするもの、投資信託だけで運用することで、最低投資額を小口化してものなど、金融機関独自のサービスを加えたさまざまなラップ口座が提供されています。

ラップ口座をはじめるには、金融機関の担当者とのヒヤリングを行い、資産配分の組み合わせや投資先の要望などの運用方針を決めるだけです。あとは、自動的に証券会社側で売買をしてくれます。そのため、リスク状況に合わせてアセットアロケーションの変更や、リバランスなどを考える必要もなく、資産運用を完全におまかせできるのです。また、ラップ口座では定期的な資産配分の見直しが可能で、年に1回~4回程度、資産価値の変動と当初の資産配分を見直し、ズレが生じた時には調整を行うことができます。

近年、投資対象を投資信託に絞ることで、最低投資金額を数百万円からと低く設定された「ファンドラップ」という口座が多く提供されています。「野村ファンドラップ」「ダイワファンドラップ」「日興ファンドラップ」などです。ラップ口座は、最低投資金額を小口化したファンドの増加や運用のプロに任せられる安心感や手間の軽減など、今後も注目を集める人気の運用商品といえるでしょう。

ETF(株価指数連動型上場投資信託)とは

ETFとは、Exchange Traded Fund(エクスチェンジ・トレーデッド・ファンド)の略で、日経平均株価や東証株価指数(TOPIX)など指数に連動するように運用されている上場投資信託です、正式名称は、「株価指数連動型上場投資信託」といいます。ETFは、株式だけでなく、債券、REIT、通貨、コモディティ(商品)など、さまざまな指数に連動した投資信託で、市場の上がり下がりによるパフォーマンスが簡単に把握でき、運用の透明性が高いという特徴から、人気の高い金融商品といえます。

ETFが人気の理由!?他にはないETFの優れた4つの特徴

| 分散投資の手軽さ | ETFの代表的な商品の中に「TOPIX連動型上場投資信託」という、東証1部全銘柄の動きに連動した商品があります。これは、東証1部の全銘柄に分散投資をするようなもので、個別銘柄に投資する株式投資と比べるとリスクを大幅に下げることができるのです。また、ETFでは、米国やヨーロッパ、アジアなどの国外の指数に連動する商品も選べるため、国内ETFと同様に、個別銘柄を選ばなくても投資をすることができます。 |

|---|---|

| 値動きなど透明性の高さ | ETFは、日経平均株価や東証株価指数(TOPIX)など、身近に情報を得られる指数に連動するように運用されているため、年2回の開示が義務付けされている投資信託に比べて、ポートフォリオが公表されているため、値動きが把握しやすく運用が極めて透明なことが特徴にあげられます。 |

| 売買タイミングの自由 | 一般の投資信託の場合、1日1回のその日の終値で基準価額が算出され、その基準価額で1日1回の設定解約しかできません。しかし、ETFは、株式市場が開いている間は指値注目や成行注文など、リアルタイムの値段で購入・売却ができます。 |

| 費用の安さ | ETFは、売買手数料と信託報酬という2種類の費用がかかります。一般的な投資信託の場合、市場調査に費用がかかってしまうため、販売会社に信託報酬を支払う必要があります。しかしETFの場合、インデックス・ファンドによる運用なので、市場調査の費用を抑えられるため、信託報酬が安くなるのです。 |

資産形成は分散投資によるリスクヘッジが基本とされていますが、ETFは国内外株式を対象に幅広い投資が可能で、さらに一般的な投資信託より運用コストを低く抑えられるメリットの高い資産運用の選択肢といえるでしょう。

Jリート(不動産投資信託)とは

Jリート(不動産投資信託)とは、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃料や売却益を分配する金融商品です。1960年に米国で誕生したREIT(Real Estate Investment Trust)が元々で、アメリカとの仕組みの違いから、国内では頭文字にJをつけた「Jリート」と呼ばれています。

STEP 1

投資顧問を知る投資家のタイプ・評価別 投資顧問の口コミ評判

- 評価別

- 投資家のタイプ別

- 投資家の年齢別

人気の投資顧問サイト・旬な銘柄探しでお困りの方にオススメ!

注目度&口コミ評価の高い!オススメの投資顧問サイトをピックアップしてご紹介。

特集・オススメ比較はコチラから

評判・クチコミ比較はコチラから

投資顧問の活用ガイド

-

投資顧問を知る

投資顧問とは 投資助言代理業とは 金融商品取引法とは 日本投資顧問業協会とは 証券取引等監視委員会(証券監視委)とは 投資運用業とは

-

投資顧問の特徴

投資顧問の助言サービス 投資顧問(助言)会社の費用・料金 投資顧問(助言)会社の契約内容 投資顧問の種類と特徴 投資助言を利用するメリット

-

投資顧問選び

もう失敗しない!優良投資助言会社選びの5つの特徴 【事業者選びのポイント】登録番号と協会会員番号 【事業者選びのポイント】契約締結前交付書面 オイシイ投資話は裏がある!?悪質投資顧問の手口と見分け方

-

投資顧問へ申込み

フリーアドレス登録&お試し利用可の投資助言サービス 投資顧問(助言)会社の登録・申込み方法 【事業者選びのポイント】利用規約と特定商取引法の表記

- 投資顧問の役立つ情報